2023中国氢能产业-氢应用环节深度研究第3期:氢燃料电池技术

来源:岭南论坛 时间:2023-10-04

在本系列第一期我们提到,氢能源主要应用在工业领域和交通领域中,在建筑、发电和发热等领域仍然处于探索阶段。本期与下一期,我们将分别从氢燃料电池角度和氢内燃机角度展开分析,为读者描绘氢能源在交通领域应用的主要蓝图。

1、氢燃料电池应用场景

氢燃料电池位于氢能产业链中游,是现阶段氢能利用的主流技术之一,尤其双碳战略的提出,催生了燃料电池行业的持续性机会,目前普遍预计2023-2025年氢燃料电池进入产业规模化发展时期。

氢燃料电池通过电化学反应将燃料和氧气的化学能转化为电能,氢燃料电池能量通常能达到40%-60%的转化率,热电联供应用情景下可达80%,转化效率高。同时,氢燃料电池电化学反应产物仅为水,根本上消除了温室气体的排放。

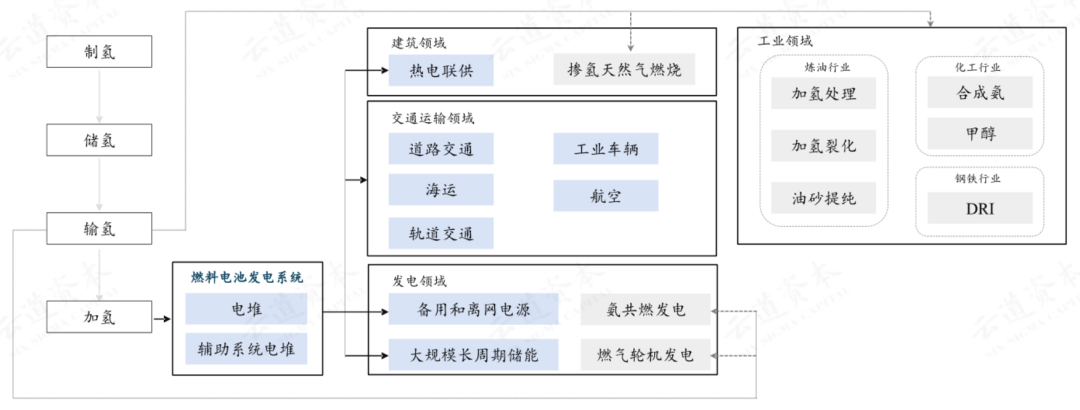

氢燃料电池的应用场景,在交通运输领域包括以燃料电池为核心的氢燃料电池汽车、叉车、船舶、轨道交通等,在建筑领域包括热电联供,在发电领域包括分布式发电、辅助电源等。

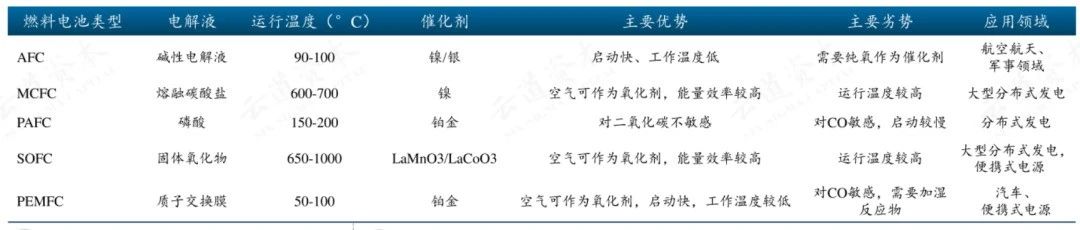

根据电解质和燃料不同,氢燃料电池可分为AFC、MCFC、PAFC、SOFC、PEMFC等不同类型。

根据国家发改委、国家能源局联合引发的《氢能产业发展中长期规划(2021-2035年)》的发展目标:到2025年基本掌握核心技术和制造工艺,燃料电池车辆保有量约5万辆,部署建设一批加氢站,可再生能源制氢量达到10-20万吨/年,实现二氧化碳减排100-200万吨/年。

可以看出,氢燃料电池的应用场景主要集中在交通运输领域,目前我国5%的商用车碳排放占比超过50%,氢燃料电池可以补足长途、中重载车辆电动化进程卡滞的痛点,能够在远距离、极端环境下适合替代柴油车。

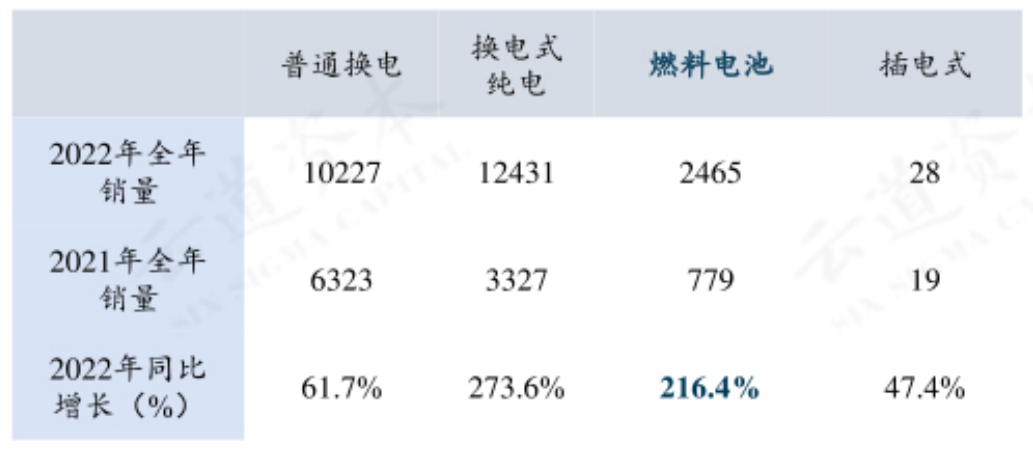

目前,氢燃料电池已经初步撬动新能源中重卡市场,2022年新能源重卡中,氢燃料电池车辆占比9.8%,并呈现出与中重卡动力系统匹配的氢燃料电池系统装机大功率发展趋势。

与此同时,国家层面陆续发布了多项与氢能相关的政策文件,用来引导、鼓励和支持各地的氢能产业发展,2023年国家层面,包括国家能源局、商务部、国家标准管理委员会、工信部、发改委等相关部门共计发布了11个文件,通过国家政策持续引领、地方政策跟进的方式,以期充分释放燃料电池的发展动能。

地方政策包括京津冀、上海、广东和河南、河北“3+2”城市群燃料电池汽车示范推广,以及山东省“氢进万家”科技示范,2021年11月四川省和重庆市启动成渝氢能走廊等。若这些地方政策均落实,到2025年五大城市群、山东省、成渝地区推广数量叠加2021年底保有量,燃料电池车及加氢站数量至少为53246辆、726座,有望超额完成“十四五”任务。

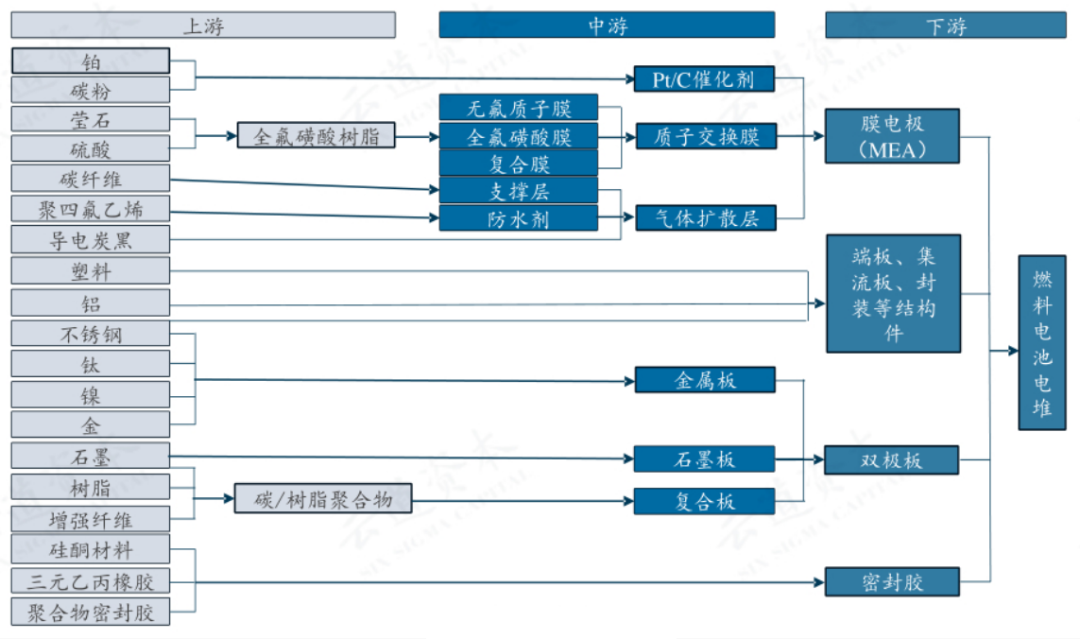

在氢燃料电池产业链中,电堆作为其核心组成部分,对燃料电池发动机的关键性能和成本具有较大的影响。

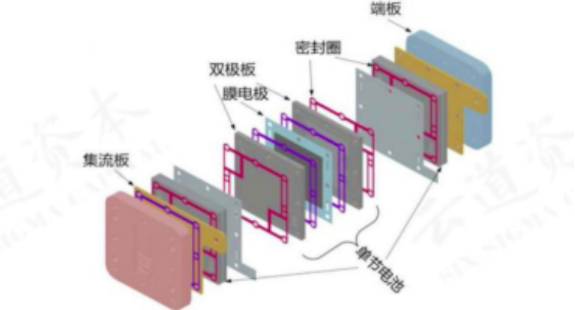

燃料电池系统主要包括电堆、氢气供给系统、空气供给系统、水热管理系统、控制系统等。电堆是燃料电池系统的核心部件,由双极板与膜电极交替叠合后以单电池串联方式层叠组合,各单体之间嵌入密封件,经前、后端板压紧后用螺杆拴牢构成的复合组件,其研发和生产具备较高的技术壁垒。

双极板和膜电极(MEA)是单电池核心组件,主要由催化剂、质子交换膜、气体扩散层组成。

燃料电池系统的国产化进程自19年以来步入快车道,现阶段我国在MEA制备、双极板、电堆组装、辅助系统等领域已实现了100%自主化,是近两年燃料电池系统降本的关键推动力。

目前,10OkW级别燃料电池系统实现装机应用,200kW级别产品公告指标与国际水平接轨,2023年开始我国将逐步启动从催化剂、PEM到气体扩散层的国产化渗透,打破MEA核心材料高度进口依赖导致的电堆高成本现状。

燃料电池系统国产化进程(图来源:云点道林《2023中国氢能产业-氢应用环节深度研究报告》)

氢燃料电池需要和氢内燃机共同作用,才能助力交通领域低碳化场景,下一期,我们将介绍氢内燃机的技术路线,以及国内外技术突破情况。

(本文内容为笔者对云点道林《2023中国氢能产业-氢应用环节深度研究报告》报告的部分摘录以及笔者阅读过程中的个人观点,欢迎大家批评指正。)