本周宣布的宽松货币政策和财政刺激计划(必要时还会有更多)能否拯救股市和重振经济:

货币宽松和财政刺激能否扭转乾坤?

本周宣布的各种货币宽松和财政刺激对股市产生了明显影响。这种效果能否持续,各种刺激方案能否真正扭转乾坤?

可以参考近代的三个案例:

1. 日本 1990-2020

2. 美国 2008-2016

3. 美国 2020-2021

日本 1990-2020:

20 世纪 80 年代,日本的股市和房地产市场一路高歌猛进。东京房产总价值一度与全加州相当,全日本房产价值是全美三倍。银行推出了 100 年按揭贷款。股市同样如梦幻泡影一般。1989 年 12 月 29 日,日经 225 指数达到 38,957.44 的高点。

随后泡沫破裂。从 1989 年的峰值到 2008 年的谷底,日经 225 指数从 38,957 跌至 6,994。

日经 225: 1988-2024:

双重泡沫的破裂给日本带来了深重的痛楚,日本不得不面临一个、两个,乃至三个“失去的十年”。直至 34 年后,日经 225 指数才在 2024 年 2 月 22 日创下新高。

政策制定者最初对泡沫引发的经济和企业危机反应迟缓。随着经济恶化,他们逐步采取更多措施,包括零利率和负利率,以及定期的市场干预和支持,但效果不佳。

最终,是时间(失去的三十年)抚平了伤痕。而日本也已不复往日光辉,失去了曾经领先全球的技术创新能力。

2008 美国次贷危机(08 年全球金融危机):

2008 年的全球金融危机发端于美国房地产市场,大量无首付、低利率、轻易发放的抵押贷被重新包装成抵押贷款支持证券 (MBS) 和 CDO。

房贷泡沫于 2007 年破裂,逐渐蔓延到次贷和所有抵押贷款。2008 年 3 月,著名投行贝尔斯登 Bear Stearns 濒临破产。危机蔓延到房利美 Fannie Mae 和房地美 Freddie Mac(美国政府资助的两家企业,为抵押贷款提供有偿担保),2008 年 9 月初,房利美和房地美被财政部接管。随后雷曼兄弟 Lehman Brothers 于 2008 年 9 月 15 日破产,雷曼的破产有如石破天惊。第二天,百年老店(准确来说 94 年)美林 Merrill Lynch 被出售给美银 Bank of America,一天后,纽约联储和财政部联手救助 AIG(持有其 79.9% 的股份)。瑞士国家银行救助了瑞银 UBS(因其在美国抵押贷款上的损失)。3 个月后,美银获得财政部注资(一年后巴菲特注资 50 亿美元),财政部又救助了花旗。

政策制定者们(美联储主席本-伯南克 Ben Bernanke、美国财政部长亨利-保尔森 Henry Paulson 和纽约联储主席蒂姆-盖特纳 Tim Geithner)果断采取行动。然而,美国国会迟迟没有批准各种支持和救助措施。直至雷曼破产后,国会才意识到事态严重,开始支持 AIG救助计划、2,000 亿美元的银行注资计划及 7,500 亿美元的 TARP 问题资产救助计划)。

然而,地产市场和抵押贷支持证券,及其衍生产品的灾难,给美国经济造成了自 1930 年大萧条以来最严重的打击。

美联储降息至零利率(维持零利率长达七年),并于 2008 年 12 月启动量化宽松(又称直升机洒钱或“印钞”)。

美国股市(以 S&P500 为代表)从 2007 年 10 月的峰值到 2009 年 3 月的谷底,跌幅超过56%,66 个月后才恢复到之前的高点。

S&P500: 2007 年 9 月-- 2017 年 9 月:

美国 2020 新冠危机与政策应对:

2020 年 3 月初,美国开始部分封控。纽交所在历史上四度熔断(3 月 9 日、3 月 12 日、3月 16 日和 3 月 18 日)。从 2 月 19 日到 3 月 23 日(四周内),标普 500 下跌超过 34%。美联储将利率降至 0%(并在其后 24 个月内保持在 0%)。美联储开始了无限制的量化宽松(如同给市场注射过量类固醇)。然而,新冠封控叠加恐慌效应使得传统的货币宽松政策愈加羸弱。

3 月 9 日、3 月 16 日两周,美国(及欧洲日本)没有公司能借到债券为到期债券再融资。

2008 年的全球金融危机历历在目,政策制定者积极应对,采取了大胆而及时的政策措施,使国家免于 1930 年以来最严重的经济萧条。

3 月 23 日(周一),美联储采取了超乎想象的市场干预措施,宣布推出 PMCCF(一级市场企业信贷机制)和 SMCCF(二级市场信贷机制),以杠杆作用(利用美国财政部的资金,从外汇稳定基金中提款)购买一级和二级市场的企业债。美联储还制定了贷款计划,成为最后贷款人。奇迹发生了。在 3 月 23 日的一周内,49 家公司在一级市场成功发行了1,070 亿美元的债券,二级市场流动性恢复。美联储仅做了象征性的小规模购买。正如亨利-保尔森在 2008 年说过的一句名言:如果你有火箭炮,你就不需要开火。

2020 年,史无前例的财政刺激政策增加了美国的预算赤字和国债。也让人印象深刻, 这个世界上最资本主义的国家向美国居民发钱(以 12 个月内 3 次,用上一年的纳税申报收入水平为准)。美国财政部还启动了各种稳定就业支持计划。2020 年 3 月的刺激计划达到 2万亿美元,4 月又有 4840 亿美元。

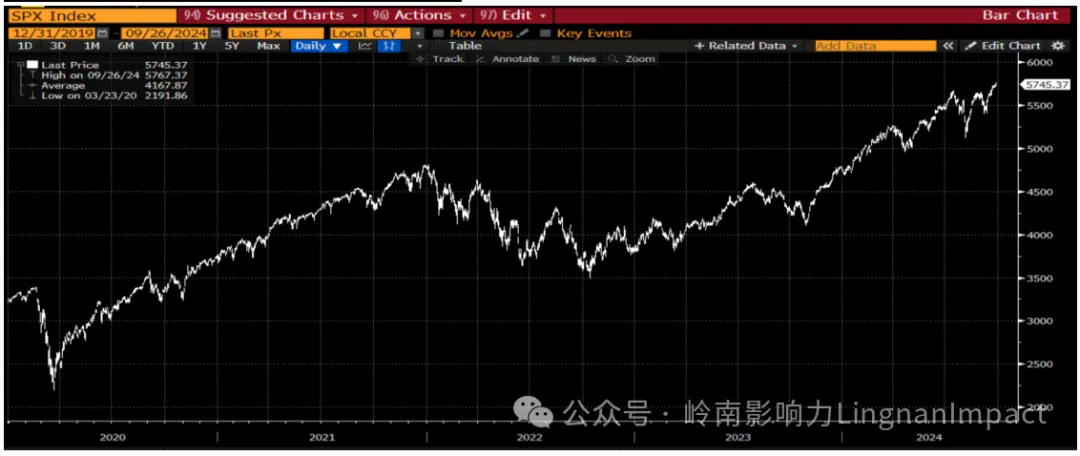

神奇的是,标普 500 在 6 个月后完全复苏并创下新高,2020 年的涨幅为 16.26%,2021 年的涨幅为 26.89%(纳斯达克 100 指数在 2020 年和 2021 年的涨幅分别为 47.58%和 26.63%)。美国失业率从 2020 年 4 月的 14.8%下降到 2023 年 1 月令人难以置信的的 3.4%。

S&P500: 2019 年 12 月-- 2024 年 9 月:

本周中国宣布的宽松货币政策和财政刺激计划(必要时还会有更多)能否拯救股市和重振经济,只有时间才能证明。