2023中国新型储能行业发展白皮书第6期: 中国新型储能行业并购交易情况

来源:岭南论坛 时间:2023-09-17

新型储能行业发展和技术进步,离不开资本的有力支撑。2022年我国新型储能资本市场空前繁荣,相关并购交易数量呈现爆发增长,本期将从并购交易角度,分析中国新型储能市场的现状及发展趋势,并在下一期展望中国新型储能市场未来。

1、2020-2022年储能行业并购交易金额及数量分析

2022年是储能市场爆发元年,2022年中国电力储能新型锂电池出货量达到103GWh,同比增速达145%。由于预计未来2-3年全球储能市场仍将高速发展,中国作为储能生产大国,特别是以锂电池为主的储能电池细分赛道,未来3年内仍将持续爆发式增长。

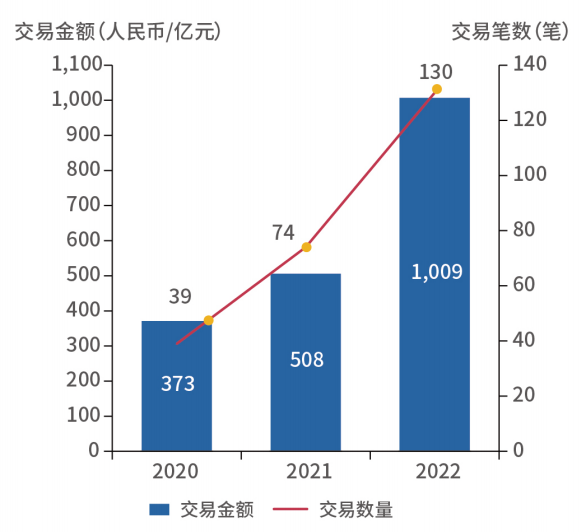

2020-2022年中国新型储能行业并购交易金额及数量分析(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

2022年储能行业并购交易总金额达千亿元人民币,并购交易数量为130笔。相较2021年,2022年储能产业链并购交易金额同比增长约99%,交易数量同比增长约76%,行业景气度明显攀升。

2022年中国新增投运新型储能项目装机规模达7.16GW,同期增长超240%。受益于国内大储招标量高增、储能项目投运规模大幅增长、海外户储及便携式储能需求爆发以及储能项目盈利性提升等利好趋势,储能赛道持续火热,并吸引资本不断加持。

2、交易规模分析

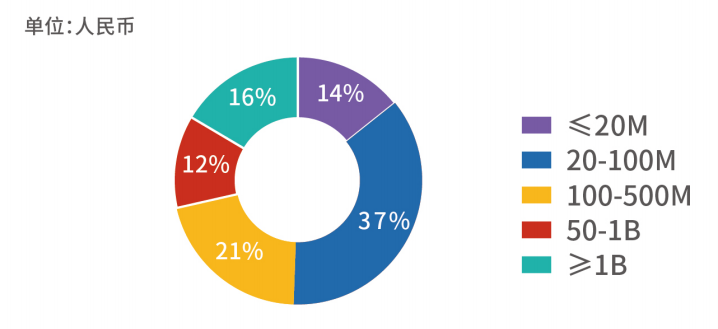

从交易量级来看,2022年储能行业仅有少数交易规模超过十亿元,约半数的交易金额集中在1亿元人民币以内。按细分赛道来看,由于储能电池赛道成熟度较高,整体交易规模更大,前述少数超过十亿元的大型交易中近90%为锂电池赛道交易,主要为上市公司定增。

2022年新型储能并购交易规模分析(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

其他赛达如储能集成商及3S整体交易规模较储能电池赛道低,其中,3S(BMS/PCS/EMS)相关的交易规模多集中在5,000万左右,这也与该类赛道并购轮次集中在天使轮及A轮有关。

3、交易轮次分析

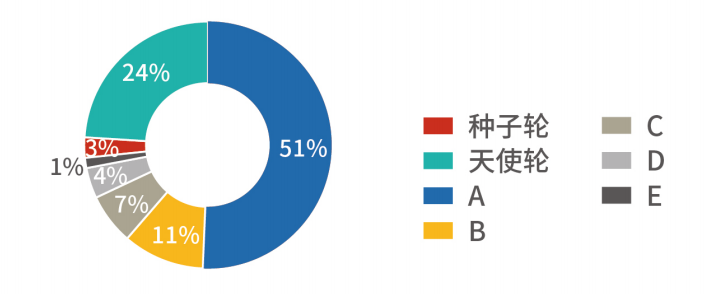

虽然储能行业并购市场火热,但若从交易轮次角度,储能企业融资需求多处于早期,行业资本市场发展尚处起步阶段。

2022年新型储能行业并购交易轮次分析(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

事实上,不考虑发展较为成熟的锂电储能赛道的上市公司定增以及控制权/非控制权收购情况的话,2022年储能交易轮次集中在A轮及A轮以前,融资阶段进入B-E轮的企业以储能集成商为主。

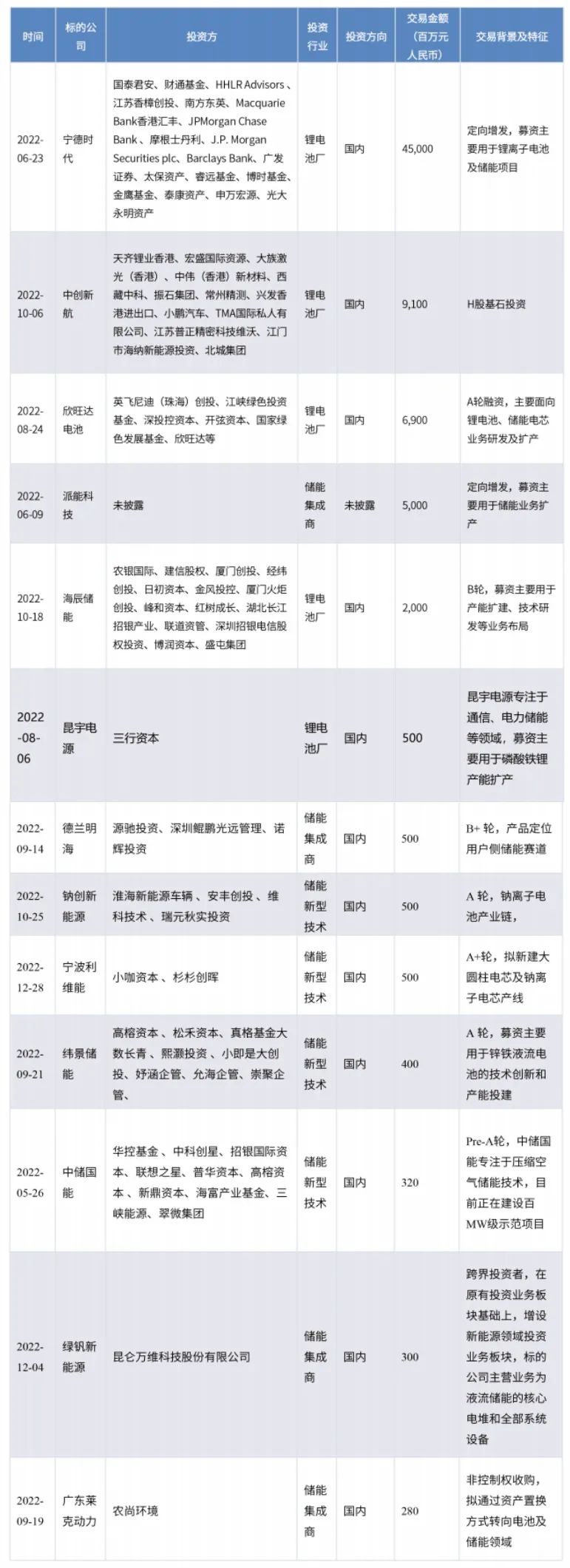

2022年储能行业重大交易回顾(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

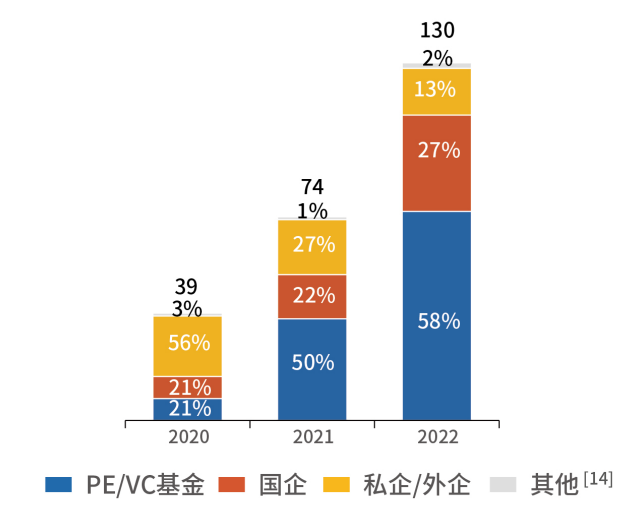

4、投资人类型分析

PE/VC基金是储能产业并购交易的主体,其在近三年交易笔数占比,从21%上升至58%。

2020-2022年新型储能并购交易投资人类型分析(笔数)(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

PE/VC基金作为并购交易主体主要是由于储能产业针对头部成熟玩家的一级市场投融资机会较少,尤其是近年储能行业的投资关注重点逐渐转向成长期/初创期的集成商以及创新型技术企业,新型储能技术商业化落地进程加速明显,早期融资占比上升,这正符合PE/VC基金投资需求,PE/VC基金投资的活跃度提升明显。

储能领域基金管理人的背景也比较多元,有市场化股权投资机构,也有与清洁相关的产业资本,还有一部分国资背景基金也参与了该市场的投资。

国企在储能产业的股权投资以较为成熟的储能电池企业为主,尤其是以“五大四小” 为代表的电力企业在储能赛道的布局,主要以“新能源+储能”项目投资建设和招投标方式实现。尽管国企在储能行业的活跃度不低,但表现在并购交易数量上,仍然不及PE/VC基金投资。

除以上投资主体外,还有部分储能相关的产业的私企或外企投资人,他们的投资方向多布局在储能产业链上游及下游,通过业务合作形式,以保证原料供应/项目订单需求。还有不少机械制造、环保、塑料、电子制造等领域的跨界企业,因自身战略规划需要,选择通过并购方式进入新型储能行业。

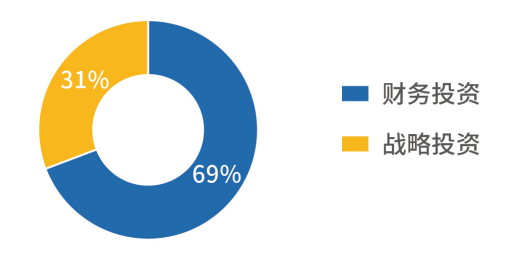

从领投方类型来看,2022年储能行业财务投资人领投的交易笔数占69%,战略投资约31%,战略投资人以锂电池、新能源汽车、材料、环保行业为典型代表。

2022年新型储能行业并购交易领投方类型分析(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

5、IPO情况分析

2022年18家储能行业企业公布IPO情况,其中3家挂牌、2家上市,并有11家企业处IPO准备/受理/问询阶段,1家企业因财务资料过期需重新提交而中止上市,另有1家企业中止上市辅导。

2022年新型储能行业IPO企业业务类型分析(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

储能行业中,储能电池赛道整体发展较为成熟,尤其是动力电池赛道,其投融资、IPO进程均走在储能行业前列,受俄乌冲突影响,海外对储能产品需求高涨,多家储能企业受益于其海外业务增长,加快了IPO进程。

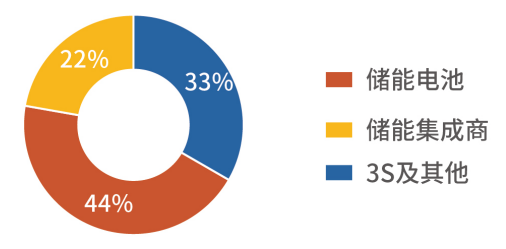

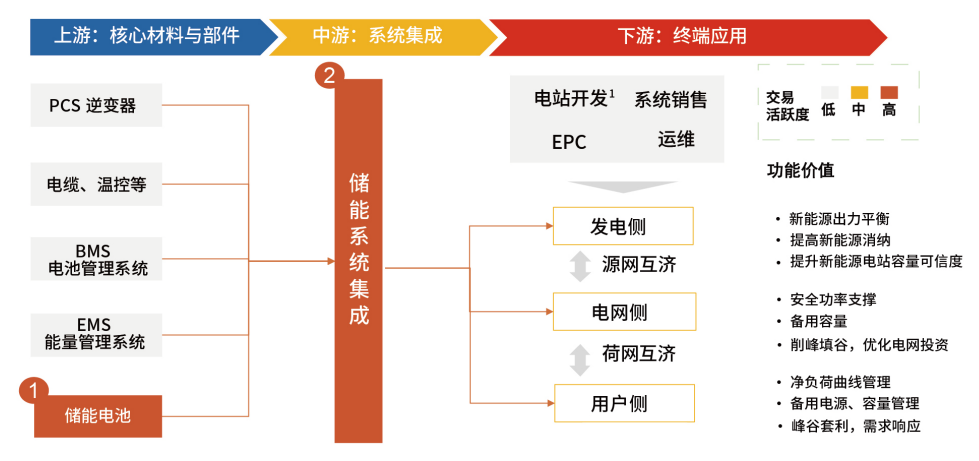

从产业链环节看,储能行业分为上游核心材料与部件、中游系统集成与下游的终端应用。2022年的并购交易热点,集中在储能电池和储能系统集成两个环节。

中国新型储能行业产业链并购交易热点(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

其中,储能电池赛道受益于锂离子电池企业融资扩产需求增加,以及钠离子、液流电池等新型储能技术路线商业化进程加速,储能系统集成赛道受益于集成商向上游3S系统及下游建设运维延拓趋势增加。

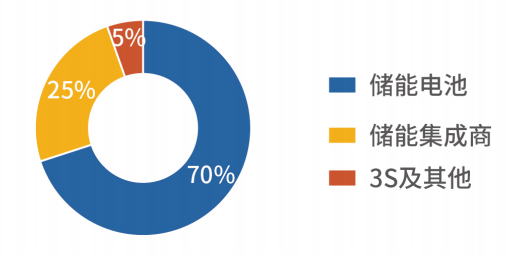

2022年新型储能产业链各环节并购交易数量占比(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

从储能行业细分赛道来看,电池作为储能系统中的核心部分,是产业并购成为最热门的细分赛道,储能集成商凭借产业链拓延及运营优势也吸引了众多投资机构入场加码,3S赛道由于企业多处于成长期,整体市场集中度较为分散,融资数量较少。

按照产业链延伸趋势,储能集成商可分为三种类型:

l一是电池厂向下游延伸做储能集成商;

l二是PCS企业向下游延伸做储能集成,包括面向大储市场的大储集成,以及面向海外户储市场的户储集成企业;

l三是储能集成环节为切入点的企业,向上游延伸做3S及电芯。

按照储能集成产品应用场景,储能集成商也可分为三种类型:

l—是同时做源网侧储能及工商业储能的企业;

l二是主做工商业储能的企业,目前该类企业数量较多,2022年集成商并购交易数量中占比也较高;

l三是主做户储的企业,产品主要出口海外市场,该类企业在2022年业绩增长迅速,也较多处于上市辅导阶段。

下一期也是本系列的最后一期,我们将介绍包括技术路线、区域发展、产业链、项目运营在内的中国新型储能市场展望。

(本文内容为笔者对EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》报告的部分摘录以及笔者阅读过程中的个人观点,欢迎大家批评指正。)