绿色之径第4期:电力需求侧重塑挑战与机遇

来源:岭南论坛 时间:2023-08-12

与供给侧相比,在全社会低碳转型的大背景下,需求侧涉及的面更广,社会各个行业的电力用户也将参与到这场变革中来。因此,本期讨论构建新型电力系统的过程中,在配电与用电两个环节所存在着的诸多转型挑战与潜在机遇。

挑战主要包括愈发强烈的低碳需求、不断上升的碳排放成本、用电安全与质量风险三个方面。

①愈发强烈的低碳需求

2021年下半年,由于国内能耗双控政策,叠加能源供应紧张、产业结构变化、极端天气等多重因素,迫使许多企业因“有序用电”而停产。另一方面,欧盟提出的“碳边境调整机制”,将涉及中国的钢铁、电解铝、水泥等行业,影响我国出口企业产品竞争力。

与此同时,全球越来越多的大型企业宣布了各自的碳中和计划,除了产品本身的品质和性价比外,供应商的碳管理能力也将左右下游企业的选择。以苹果公司为例,其宣布到 2030 年在整个业务、制造业供应链和产品生命周期中实现碳中和的目标。作为苹果产业链上最大的零部件生产组装国,中国的苹果供应商同样会受到苹果碳中和目标的影响。

在减碳目标的引导下,需求侧急需通过低碳转型破解以上难题,清洁电力的作用将加速显现,进一步推动需求侧加速电气化替代、电能生产清洁化。

②不断上升的碳排放成本

未来,企业用能成本可能会面临着包括惩罚性电价、绿色溢价等在内的碳排放成本,这部分成本在未来十年有可能持不断上升趋势。

惩罚性电价方面,以浙江省为例,2021年浙江省发布《浙江省关于建立健全高耗能行业阶梯电价和单位产品超能耗限额标准惩罚性电价的实施意见(征求意见稿)》,针对八大高耗能行业和数据中心等九个行业的高耗能重点用能企业征收惩罚性电价,如连续两年整改不到位,最高将加价0.35元/kWh。同样的,从全国范围来看,为推动节能减排、优化产业结构、淘汰落后产能、促进企业进行低碳转型,高耗能企业的用电成本正不断增加。

绿色溢价方面,用电企业处于满足自身低碳转型或下游厂家需求,通过单独购买绿电、绿证或参与碳交易市场而达到自身碳排放抵消的效果。目前碳排放配额成本呈不断上升趋势,尤其是在电力行业纳入碳排放权交易市场后,未来石化、化工、建材、钢铁、有色金属、造纸、航空行业也将陆续纳入全国碳市场,推高的碳配额交易价格将传导至绿证和绿电交易市场,进一步推高企业的综合用能成本,绿色溢价已经显现。

绿色溢价成本(图来源:施耐德电气商业价值研究院《绿色之径——新型电力系统行业洞察》)

今年欧盟的碳价一度高达34 欧元/吨左右,折合人民币约260元/吨,预计到2030年,我国碳排放配额成本也将增长至160-200元/吨。

③用电安全与质量的风险

新型电力系统的构建过程其实伴随着我国工业结构的又一次变革,来自供给侧和需求侧的变化,都会为用电安全与质量带来新的风险。

首先,电网波动性风险增加,未来配网侧的电力潮流方向变为双向流动,用电负荷日趋复杂化和多样化,终端无序用电将会增加净负荷峰谷差,功率波动问题更加突出。谐波丰富、冲击性和不平衡特征的负荷影响着配电电网,使得供电的连续性和波动性风险增加,影响用电安全。

此外,电能质量要求提高。电能质量问题是非正常停机、设备故障、甚至是设备损坏的主要原因之一,当今所有的非正常停机中,有 30%-40% 是由电能质量问题所引起的。工厂、医疗设施、数据中心、办公大楼供电的可靠性和连贯性,是电力供应系统的重中之重。我国芯片、半导体、精密制造等行业冲刺发展,计算机、微处理控制器等精密仪器、设备大量使用等多重因素叠加下,用户对电能质量的要求越来越高。

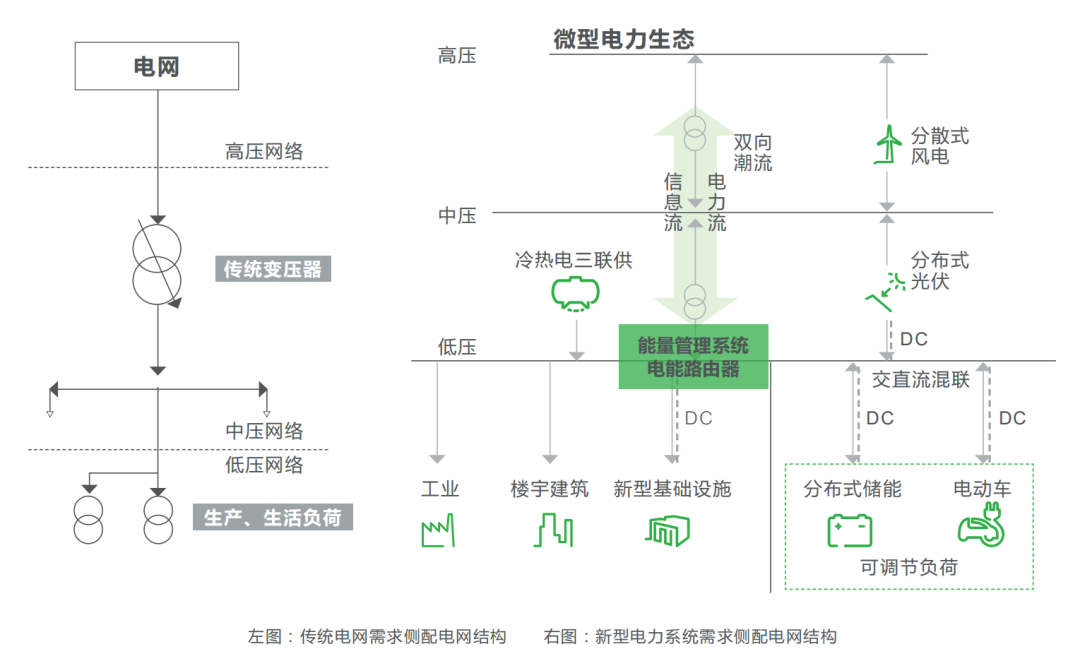

但挑战往往蕴含机遇,随着新型电力系统的构建,清洁低碳、安全灵活、数字化与市场化的大趋势将不断影响电力系统中的方方面面。传统电力需求侧的配电体系是以网电为主体的供电网络,电力用户和电网之间是简单的供需关系。然而,随着低碳需求、成本需求和安全质量需求不断变化,传统的配电网络也将发生巨变。

传统与未来配电网结构对比(图来源:施耐德电气商业价值研究院《绿色之径——新型电力系统行业洞察》)

面向 2060 年的碳中和社会,未来电力需求侧的新画像应该是一个个拥有多种形式分布式能源、储能基础设施、柔性智能配电网络和可观可控负荷的源网荷储一体化的微型电力生态系统。它通过数字化终端设备、绿色能源管理体系和新型电力电子技术,优先利用本地分布式清洁能源,促进平衡消纳,实现削峰填谷。与电网或其他微型电力生态系统进行电力流、信息流、价值流实时交互、灵活响应,相互支撑,实现清洁低碳、节能高效、成本最优、安全可靠的目标。

(本文内容为笔者对施耐德电气商业价值研究院《绿色之径——新型电力系统行业洞察》报告的部分摘录以及笔者阅读过程中的个人观点,欢迎大家批评指正。)