2023中国新型储能行业发展白皮书第1期:新型储能市场概况

来源:岭南论坛 时间:2023-08-31

由于传统电力运营具有即发即用特点,加上可再生能源的间歇性、波动性、随机性等特点,在用电峰谷加大与可再生能源装机量攀升背景下,储能系统前景预期愈发可观,这里我们将用六期的篇幅,介绍国内新型储能市场的技术、安全性、收益分析、资本运营等方面。

首先我们需要明确新型储能的定义,新型储能是除抽水蓄能以外的储能形式,目前常见的新型储能形式有锂电储能、液流电池储能、压缩空气储能、飞轮储能等。新型储能不仅是助力风能、太阳能等间歇性、波动性、随机性可再生能源开发消纳,实现碳达峰碳中和的关键支撑,还是构建新型电力系统、促进能源转型和高质量发展的重要技术和基础装备。

本期我们奖从装机量统计、技术类型分布、区域分布、招标情况四个方面切入,简单介绍目前国内新型储能市场概况。

一、装机量统计

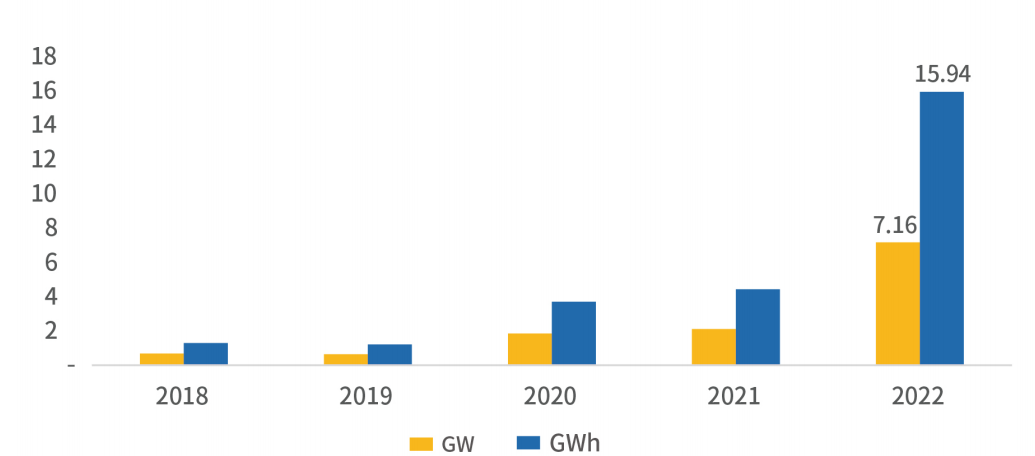

2022年中国新增新型储能装机7.16GW/15.94GWh,是2021全年国内新增装机量2.11GW/4.43GWh的3.6倍。按照目前的储能装机量增速计算,中国将在2025年超美国,成为全球最大的新型储能市场。

2018-2022中国新型储能新增装机量(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

2022年储能装机量的快速增长与国家以及地方政策支持力度息息相关。根据2022年3月国家发展改革委、国家能源局印发的《“十四五”新型储能发展实施方案》:到2025年,新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件;化学储能技术性能进一步提升,系统成本降低30%以上;到2030年,新型储能全面市场化发展。

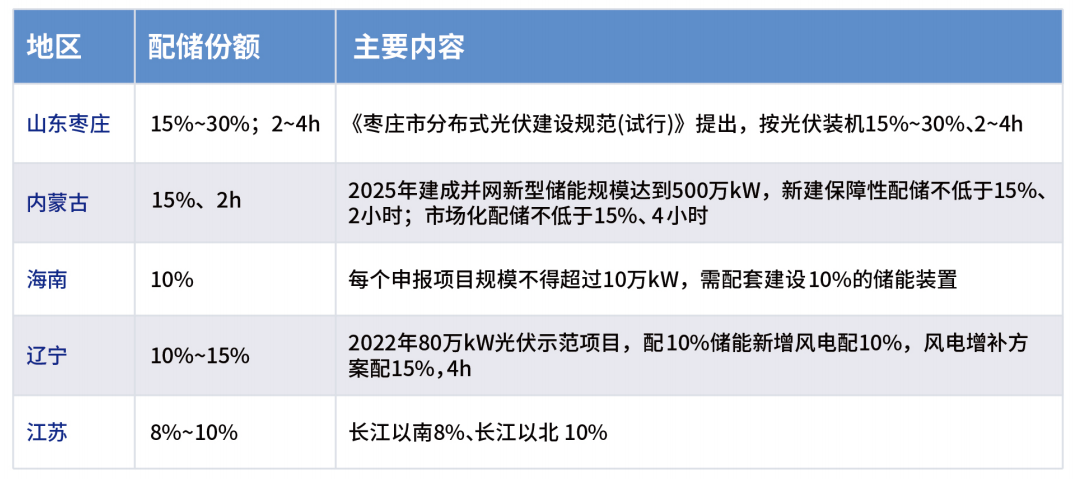

中国多个省份也出台相关政策推动储能市场发展。山东、内蒙古、山西、河南等多个省份发布了其强制配储比例;其中,山东枣庄配储比例为15-30%、配储时长为2-4h,是目前为止中国强制配储要求最高的地区。

2022年中国部分地区强制配储政策汇总(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

在强制配储比例的同时,多个省份也出台了针对储能系统的补贴政策。例如,浙江乐清在现有电价基础上对储能系统进行0.89元/kWh的补贴;广东佛山顺德对购买储能设备进行一次性10-30万元不等的补助等。

2022年中国部分地区补贴政策汇总(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

二、技术类型分布

截止2022年,抽水蓄能依然是中国装机规模最大的储能技术,占比约77%。除抽水蓄能外,在中国新型储能技术中,锂离子电池储能技术占据主导地位,占比高达93.7%。

从2022年新增新型储能技术装机分类来看,锂离子新增储能装机项目占比约为94%,是目前主流的储能技术,压缩空气、液流电池等新型储能技术占比分别为1.14%、0.88%。

中国电力储能累计装机规模技术类型分布(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

三、区域分布

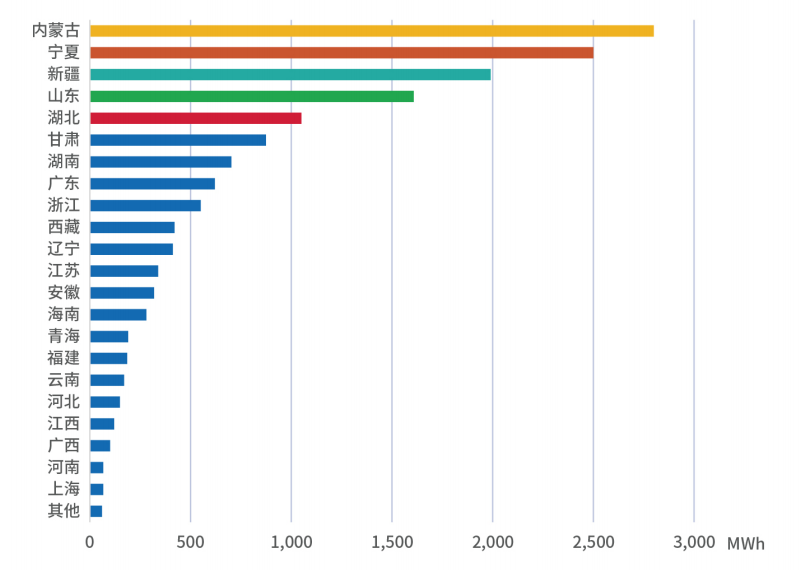

2022年,中国新型储能项目并网量排名前五的省市分别为内蒙古、宁夏、新疆、山东、湖北。其中,内蒙古、新疆大多数增量源于当地2021年保障性新能源项目及其配套储能项目必须在2022年底并网;宁夏、湖北的市场则主要来源于多个独立储能项目的并网;山东除独立储能电站,其并网光伏配储比例高达42%,光伏配储项目做出了很大贡献。

2022年中国已并网新型储能项目地域分布(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

四、招标情况

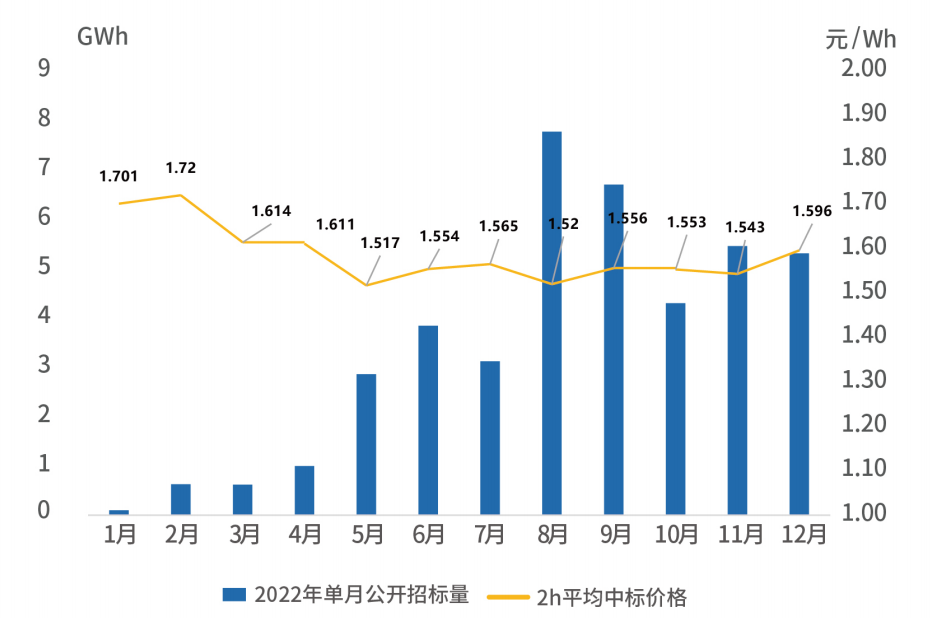

2022年中国储能项目全年都呈现出景气的高增长局面。从技术路线来看,目前磷酸铁锂电池仍然占据着市场的主体地位,在累计招标中的占比达到95%以上。此外,液流电流也出现了百兆瓦级的示范工程建设并网。

2022年中国公开招标数量及中标价格统计(图来源:EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》)

从中标价格来看,2022年中标价格总体呈现出下降趋势。中标价格在2月达到了1.72元/Wh的高峰,后逐步将至12月份的1.5元/Wh左右。主要原因包括了锂电技术进步一定程度上带动储能电池降本,以及在强制配储政策驱动下出现了大量储能电站闲置的情况,由于源网侧储能的商业模式尚不明晰,建设方可能会通过压缩采购价来降低成本支出。

下一期,我们将介绍电源侧和电网侧储能场景、成本、收益分析,并引入读者更为关心的工商业储能的场景、成本以及收益分析。

(本文内容为笔者对EESA储能领跑者联盟《2023中国新型储能行业发展白皮书》报告的部分摘录以及笔者阅读过程中的个人观点,欢迎大家批评指正。)