全球电动汽车展望第6期:浅谈电动汽车动力电池供应链

来源:岭南论坛 时间:2023-01-06

电池需求与产能

2021年电动汽车锂离子电池总需求为340GWh,较2020年增长两倍多,其中,中国以接近200GWh占全球电动汽车电池的最大需求份额,较2020年猛增140%。其他国家的电动汽车电池需求在2021年的增速也不容忽视,美国虽然在2020年全球份额较低,但2021年需求总量增长了一倍以上,欧洲的需求增长速度略低于2020年,但2021年仍增长了70%以上。

2021年电池工厂的利用率为铭牌产能的43%,高于2020年的33%。全球平均利用率低的主要原因有两个。第一,电池产能多为早期战略性投资,为未来预计的需求增长做准备,部分产能至今仍未释放。其次,部分工厂仍处于逐步提升产能阶段,达到铭牌产能过程可能需要3到6年时间。电池的化学组成 电池的化学组成包括阳极和阴极,其中比较关键的是阴极化学,决定了电池的性能和材料需求。目前最相关的三大类阴极化学分别是镍锰钴酸锂(NMC)、锂镍钴铝氧化物(NCA)、磷酸铁锂(LFP)。 镍锰钴酸锂(NMC)和锂镍钴铝氧化物(NCA)阴极占电动汽车市场主导地位,由于阴极中较高的镍含量能够提供更高的能量密度,因此具有续航里程优势,但同时,较高的镍含量要求更复杂和更严格的生产过程。镍锰钴酸锂(NMC)和锂镍钴铝氧化物(NCA)阴极占据了全球75%的阴极材料需求份额,其中锂镍钴铝氧化物(NCA)由特斯拉独家使用。 磷酸铁锂(LFP)是一种成本更低、更稳定的化学物质,着火风险更低,循环寿命更长,适合密集使用和频繁充电,常用于电动中重型汽车。LFP使用在过去两年中出现了大幅回潮,达到25%的阴极材料需求份额,主要是受到中国电动汽车使用量增加的推动。随着政府对高镍化学品的补贴逐步取消,磷酸铁锂(LFP)在中国的成本优势未来将变得更加明显。 电池主要的阳极活性材料是石墨,天然或合成石墨均可以采用。为了提高石墨阳极的性能,科学家们主要研究向石墨阳极中添加少量的硅以增加其能量密度。电池材料的需求与供给 2021年,阳极和阴极需求与电池需求均有激增,其中阳极材料需求达到520千吨,较2020年翻了一番多,阴极材料的需求也翻了一倍达到300千吨。对阴极材料需求数量更多的原因是由于相比起阴极材料,石墨阳极所具备的能量密度较高,因此每个电池需要更少的阳极材料。

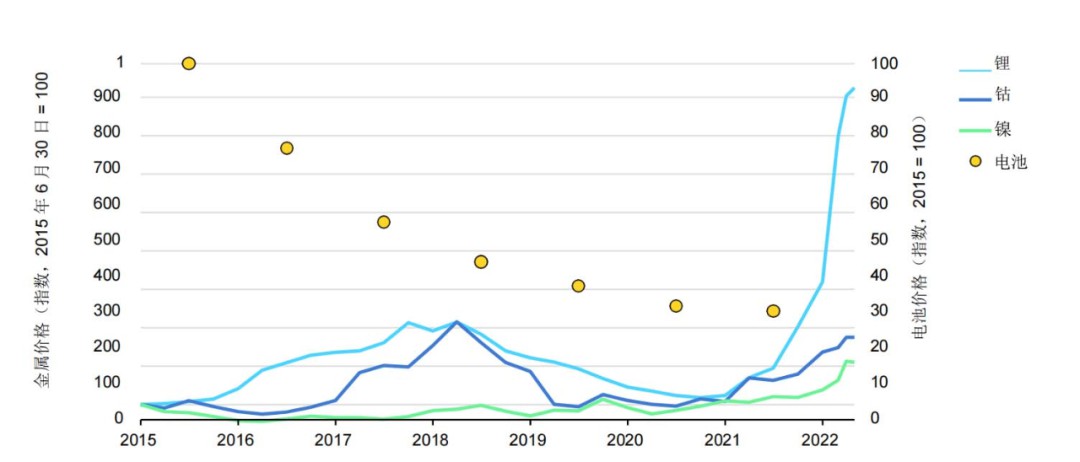

(图来源:国际能源署《2022年全球电动汽车展望》)电池材料的价格趋势 高电池材料需求刺激电池材料关键金属价格显著上升。从2021年初到2022年5月,锂价格上涨了七倍以上,钴价格上涨了一倍以上。同期镍价几乎翻了一番,达到近十年未见的水平。

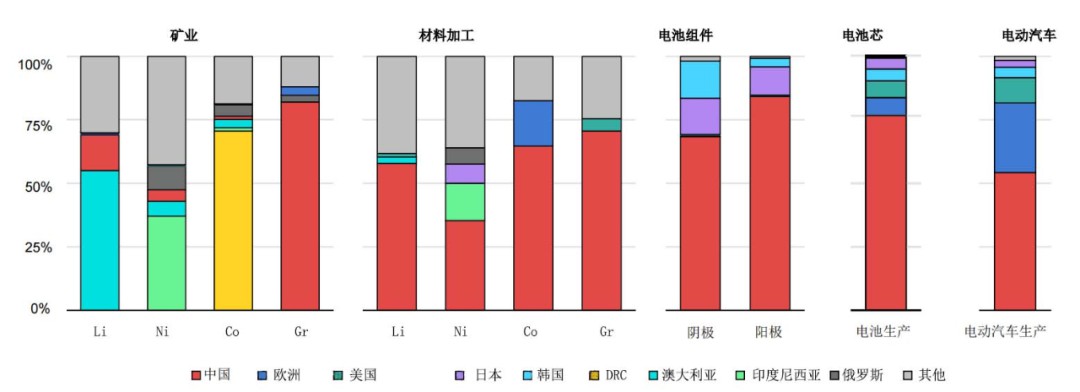

(图来源:国际能源署《2022年全球电动汽车展望》) 除需求拉动外,供应链压力增加刺激了电池金属价格进一步上涨,目前供应链供应压力主要来源于三个方面:第一,新冠疫情带来的全球生产和供应链运输挑战;第二,俄乌战争导致俄罗斯一级镍供应的担忧;第三,前三年金属价格处于低位,导致电池材料新增的结构性投资不足,供应能力提升受限。 尽管近期大宗商品价格飙升,但电池价格在2021年仍然下跌。根据彭博新能源财经(BNEF)数据显示,2021年电池价格销售加权平均价格为132美元/千瓦时,比2020年下降6%,而2020年则比2019年下降13%。因此,电池价格走势跟材料金属价格在近两年呈现相背离态势,原因包括三个方面:第一,材料金属上涨导致许多汽车制造商转而使用成本较低、供应风险较小的阴极材料,如磷酸铁锂(LFP)电池,从而拉低了电池平均价格;第二,2021年上半年商品价格相对较低,有助于平均价格下降;第三,镍锰钴酸锂(NMC)等高镍电池减少了金属钴的使用,钴是每公斤电池中最昂贵的金属成分,约占电池总成本的5%。 预计未来,电池制造商采用廉价化学品替代的效用将逐步减弱,电池材料价格上涨最终会增加电池成本,给汽车制造商带来降低销售利润和提高汽车售价的重大挑战。电动汽车电池供应链 电动汽车电池供应链包括遍布全球的多个复杂阶段,从提取金属矿石,精炼形成足够纯度的化学品,合成形成阴极和阳极材料,再到生产其他电池组件(如电解质和隔膜),最后制造电池,并将其安装在电动汽车中电池组模块中。

(图来源:国际能源署《2022年全球电动汽车展望》) 中国主导着采矿下游电动汽车电池供应链的每个阶段的生产,全球四分之三的电池产能在中国。欧洲负责全球超过四分之一的电动汽车生产,但除了20%的钴加工外,供应链的其余部分几乎没有涉及。美国在全球电动汽车电池供应链中的作用较小,仅占电动汽车产量的10%和汽车电池产量的7%。韩国和日本在原材料加工下游的供应链中占较大的份额,尤其在阳极和阴极材料生产方面,韩国占全球产量的15%和3%,日本占14%和11%。