全球电动汽车展望第7期:动力电池供应链未来

来源:岭南论坛 时间:2023-02-10

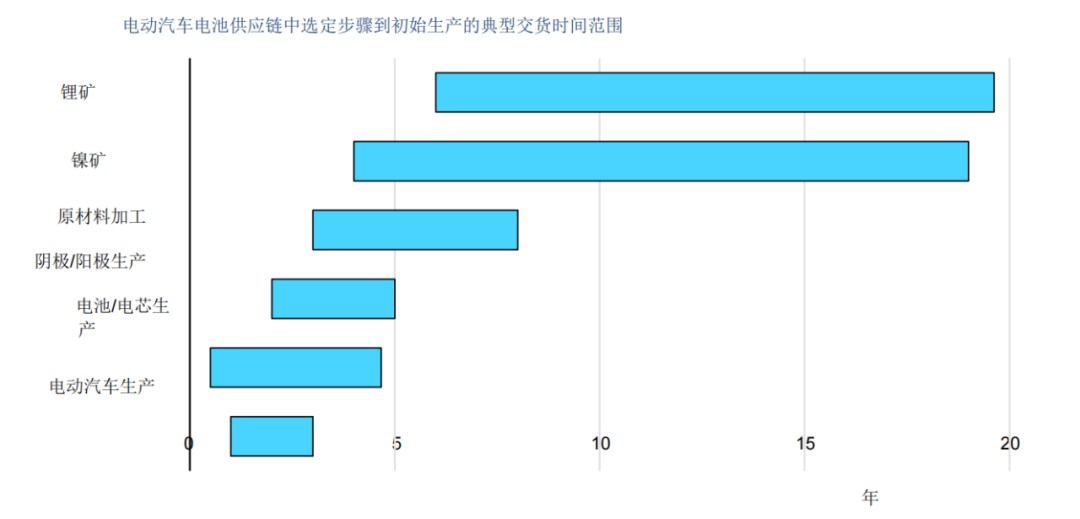

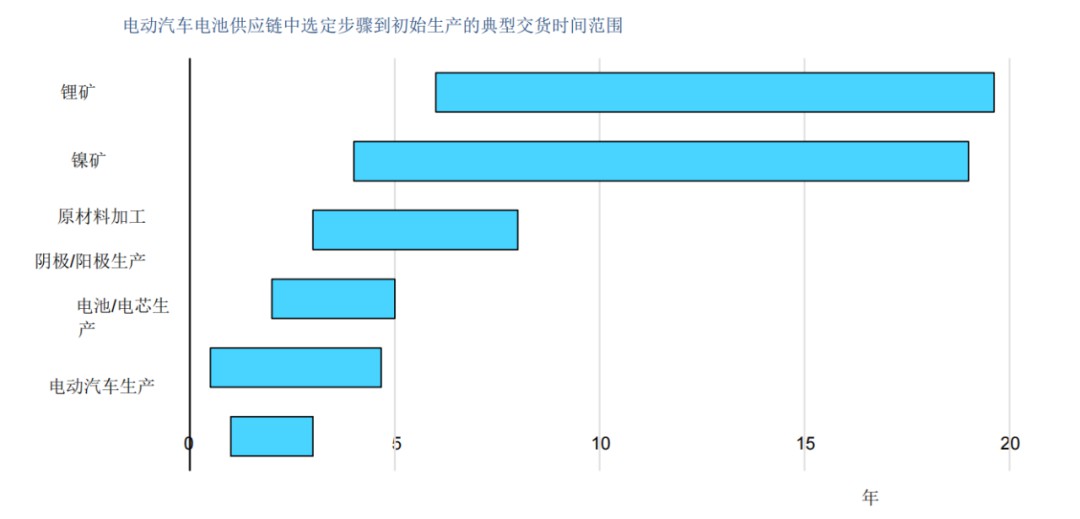

电动汽车销量增加推动了电池供应链各个环节的快速扩张,其中以电池材料提取环节最为关键,原因为原材料金属提取往往需要四到二十年的建设周期,才能开始商业生产,而其他大多数电动汽车电池供应链组件都可以迅速扩大规模,如电池生产工厂可在两年内建成并投入使用。

本节继续引用国际能源署对电动汽车未来的三个情景预测分类(全球电动汽车展望第4期:电动汽车市场前景和厂商意愿),场景1为当前实际政策规定情景,情景2为根据各国政府承诺模拟的发展情景,情景3为如果全球要在2050年达成零排放所需要的发展情景。

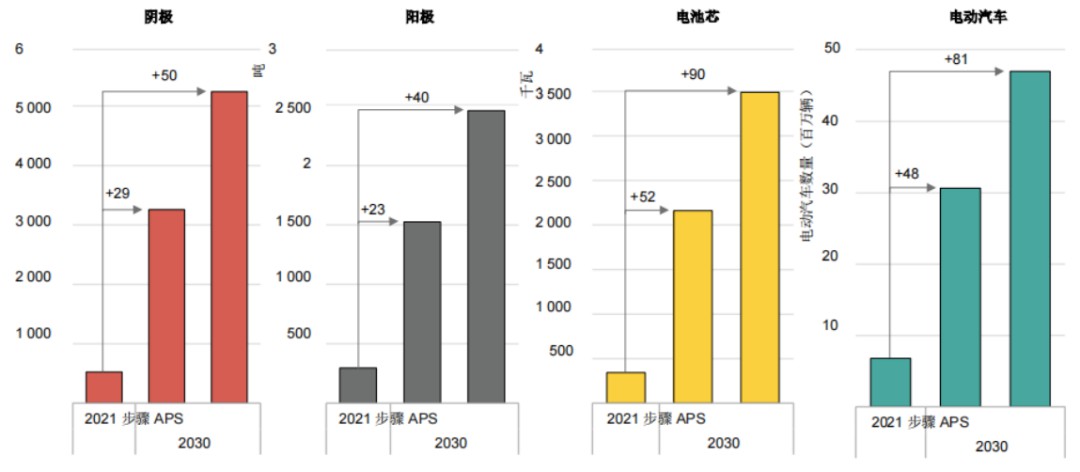

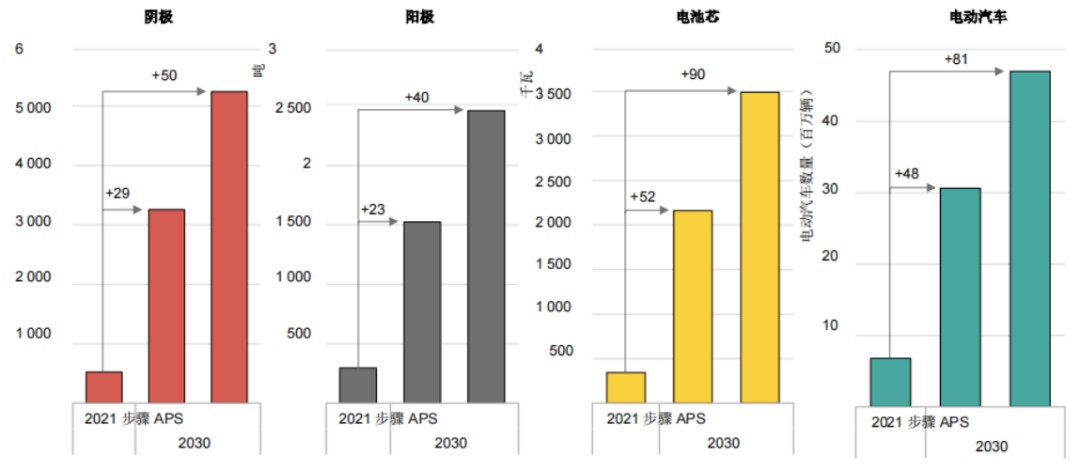

在情景1下电动汽车的电池需求将在2030年增加到2.2TWh,而情景2下则将增加到3.5TWh。要使电池供应链生产水平满足这样的电池需求,在情景1下需要新增52家年产量达35GWh的超级工厂,而情景2下需要新增90家。

预计未来电池产能仍集中在中国,但占全球比例将有所下降,更多投资正在转向其他地区。预计到2030年,欧洲和美国将拥有接近四分之一的全球电动汽车电池产能,同时阳极和阴极电池材料的生产在地域上也将呈现多样化。

在情景1下,相对于2021年产量,2030年阴极材料需求将增长6倍,阳极需求增长5倍,而该两个数值在情景2下分别为10倍和8倍。目前阴阳极材料生产高度集中,中国、日本、韩国合计占当前阴极材料产量的97%和阳极材料产量的99%,其他国家产能正在投建,预计到2025年,美国和欧洲将能生产约4%的阴极材料和2%的阳极材料。

(图来源:国际能源署《2022年全球电动汽车展望》)

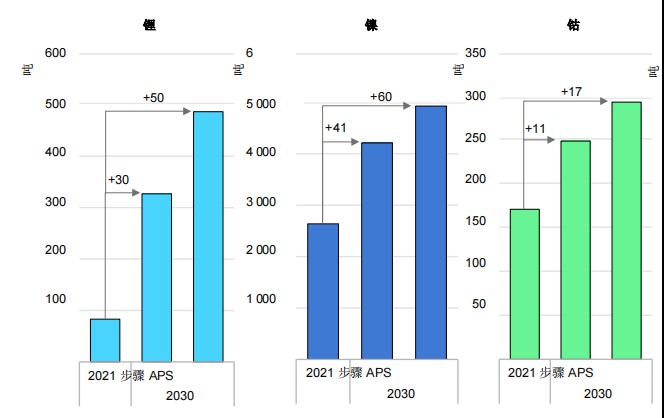

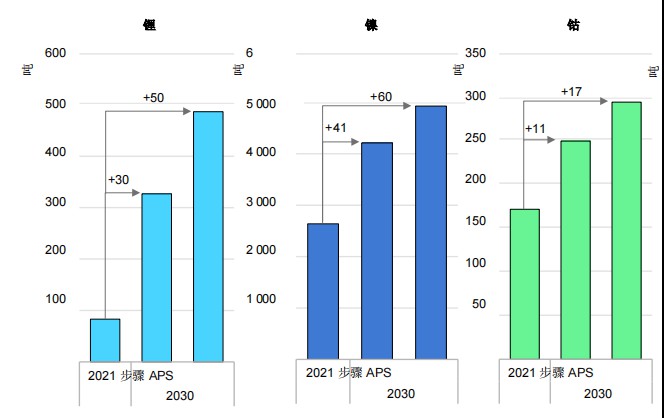

锂是电动汽车电池最关键的金属,目前为止尚未出现锂的大规模替代品,在情景1中,到2030年,锂需求每年将达到约330千吨,是2021年产量的4倍,而情景2中该数值将达到500千吨,是2021年的6倍。因此,为了满足2030年及以后的电池金属需求,在采矿能力方面需要足够的提前量进行投资布局。

(图来源:国际能源署《2022年全球电动汽车展望》)

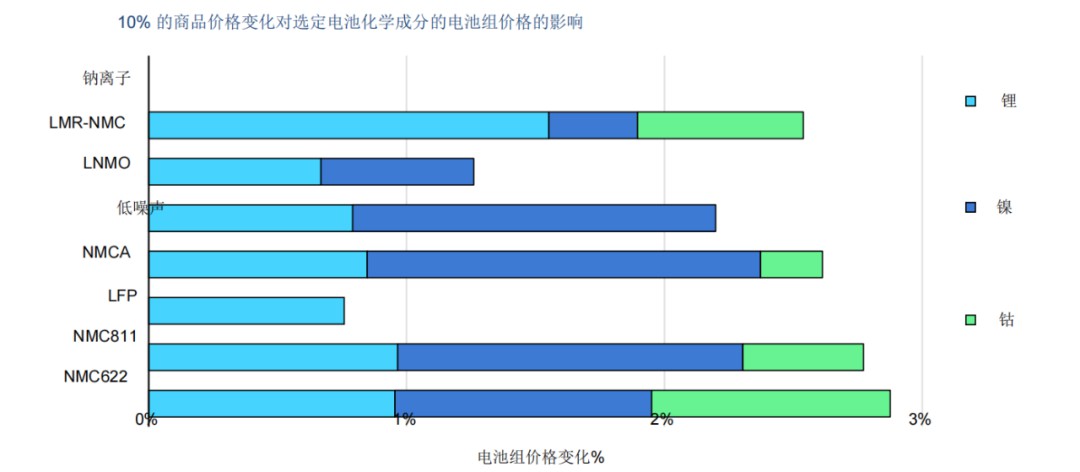

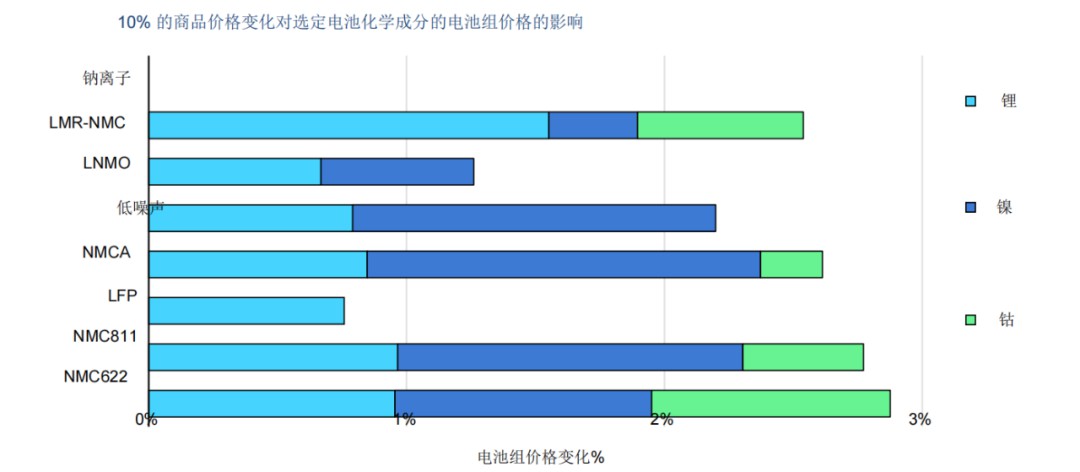

鉴于增加金属产量所需的交货时间过长,优化和多样化电池化学,从而减少对特定的关键金属的需求显得尤为重要。如今电动汽车电池最主流的两类分别是镍基(NMC和NCA)和磷酸铁锂(LFP),前者的能量密度更高,占中国以外电动汽车电池的绝大部分市场,磷酸铁锂具有较低的能量密度、较低的成本和更高的安全性能,在中国广泛应用于轻型和重型车辆。(全球电动汽车展望第6期:浅谈电动汽车动力电池供应链)

(图来源:国际能源署《2022年全球电动汽车展望》)

从不同金属材料成本上升10%对电池成本的影响可以看出,LFP电池对金属材料的依赖最小,仅需考虑锂。从替代方案角度考虑,当今最接近可行的方案是钠离子技术,由于两者原子特性相似,目前的电池工厂生产工艺适配钠离子电池的相对简单。全固态电池(ASSB)是电池性能预期的下一步改进,ASSB使用锂金属阳极,可以使电池能量密度比目前最好的石墨锂离子电池高70%,但技术路线尚未有明确进展。

电动汽车销量增加推动了电池供应链各个环节的快速扩张,其中以电池材料提取环节最为关键,原因为原材料金属提取往往需要四到二十年的建设周期,才能开始商业生产,而其他大多数电动汽车电池供应链组件都可以迅速扩大规模,如电池生产工厂可在两年内建成并投入使用。

本节继续引用国际能源署对电动汽车未来的三个情景预测分类(全球电动汽车展望第4期:电动汽车市场前景和厂商意愿),场景1为当前实际政策规定情景,情景2为根据各国政府承诺模拟的发展情景,情景3为如果全球要在2050年达成零排放所需要的发展情景。

在情景1下电动汽车的电池需求将在2030年增加到2.2TWh,而情景2下则将增加到3.5TWh。要使电池供应链生产水平满足这样的电池需求,在情景1下需要新增52家年产量达35GWh的超级工厂,而情景2下需要新增90家。

预计未来电池产能仍集中在中国,但占全球比例将有所下降,更多投资正在转向其他地区。预计到2030年,欧洲和美国将拥有接近四分之一的全球电动汽车电池产能,同时阳极和阴极电池材料的生产在地域上也将呈现多样化。

在情景1下,相对于2021年产量,2030年阴极材料需求将增长6倍,阳极需求增长5倍,而该两个数值在情景2下分别为10倍和8倍。目前阴阳极材料生产高度集中,中国、日本、韩国合计占当前阴极材料产量的97%和阳极材料产量的99%,其他国家产能正在投建,预计到2025年,美国和欧洲将能生产约4%的阴极材料和2%的阳极材料。

(图来源:国际能源署《2022年全球电动汽车展望》)

锂是电动汽车电池最关键的金属,目前为止尚未出现锂的大规模替代品,在情景1中,到2030年,锂需求每年将达到约330千吨,是2021年产量的4倍,而情景2中该数值将达到500千吨,是2021年的6倍。因此,为了满足2030年及以后的电池金属需求,在采矿能力方面需要足够的提前量进行投资布局。

(图来源:国际能源署《2022年全球电动汽车展望》)

鉴于增加金属产量所需的交货时间过长,优化和多样化电池化学,从而减少对特定的关键金属的需求显得尤为重要。如今电动汽车电池最主流的两类分别是镍基(NMC和NCA)和磷酸铁锂(LFP),前者的能量密度更高,占中国以外电动汽车电池的绝大部分市场,磷酸铁锂具有较低的能量密度、较低的成本和更高的安全性能,在中国广泛应用于轻型和重型车辆。(全球电动汽车展望第6期:浅谈电动汽车动力电池供应链)

(图来源:国际能源署《2022年全球电动汽车展望》)

从不同金属材料成本上升10%对电池成本的影响可以看出,LFP电池对金属材料的依赖最小,仅需考虑锂。从替代方案角度考虑,当今最接近可行的方案是钠离子技术,由于两者原子特性相似,目前的电池工厂生产工艺适配钠离子电池的相对简单。全固态电池(ASSB)是电池性能预期的下一步改进,ASSB使用锂金属阳极,可以使电池能量密度比目前最好的石墨锂离子电池高70%,但技术路线尚未有明确进展。