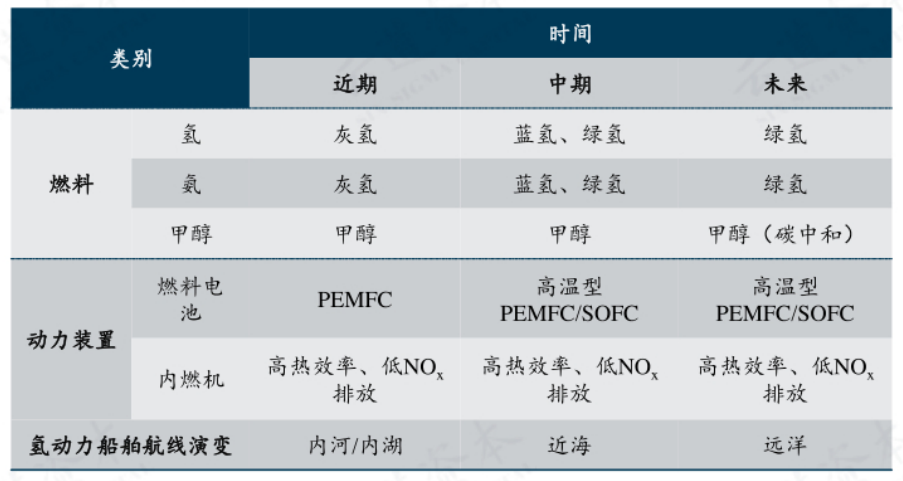

2023中国氢能产业-氢应用环节深度研究第5期:以甲醇为载体的船舶应用

来源:岭南论坛 时间:2023-10-19

前一节我们提到氢内燃机的应用领域主要包括重卡和船舶,并介绍了氢内燃机在重卡中的应用场景,本期我们将展开阐述已逐渐进入量产阶段的以甲醇为载体的船舶产业化应用。

氢燃料是航运行业碳减排及脱碳的良好解决方案,氢动力船舶通常用于湖泊、内河、近海等场景,以客船、渡船、内河货船、拖轮等类型为主,而海上工程船、海上滚装船、超级游艇等大型氢动力船舶,则是当前研发的主要方向。

氢作为主燃料的动力船分为两种技术路线,氢内燃机和氢动力电池。

内燃机是船舶应用氢能的重要途径,现有氢内燃机功率可以达到高值(兆瓦级),已用于拖船和渡船。与PEMFC(质子交换膜燃料电池)相比,现有氢内燃机有效热效率为35%至45%,低于PEMFC系统50%至60%的效率,但成本上氢内燃机明显低于PEMFC系统。以100kW发电装置为例,当前技术的氢内燃机成本仅为PEMFC系统的50%,随着船舶储氢技术的发展、氢能基础设施的完善,氢内燃机在船舶上可取得更为广泛的应用,川崎重工业、洋马等日本企业目前正在开发中速四冲程发动机、中高速四冲程发动机、低速二冲程发动机。

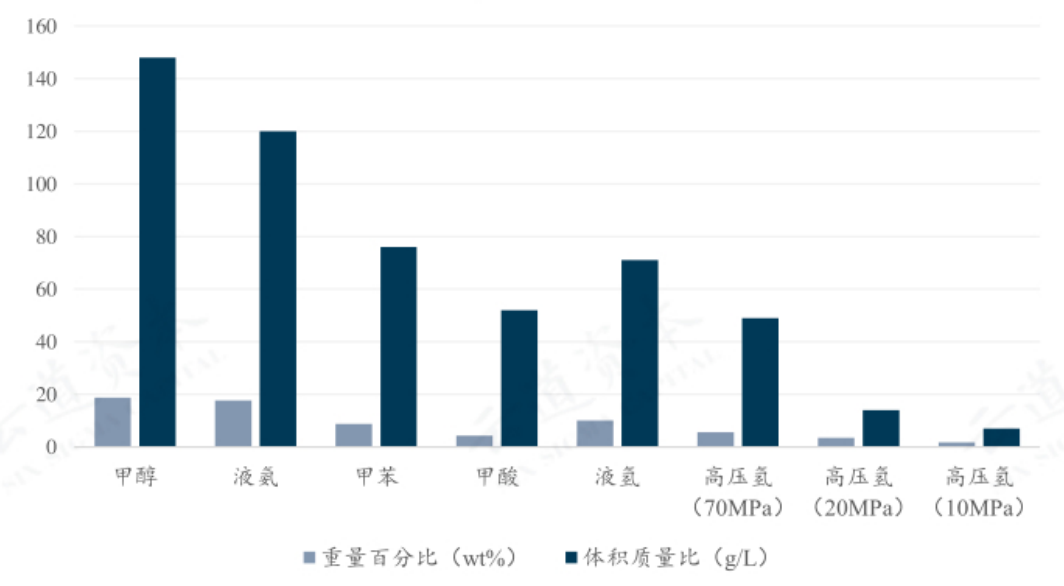

甲醇及液氨是氢燃料的理想载体。一方面,甲醇及液氨载氢能力最强,具有含氢量高、能耗低等多种优势,另一方面,中国甲醇工业基础成熟,甲醇重整制氢路线可直接嫁接至甲醇工业体系。

●含氢量高,甲醇是含氢量最高碳氢化合物,1kg 甲醇可产生0.125kg氢气。

●易于存储,储运无需低温或加压,同等体积下携带能量是35MPa高压储氢的4倍。

●经济性好,甲醇是含氢量最高碳氢化合物,1kg 甲醇可产生0.125kg氢气。

●安全性高,甲醇在挥发、燃爆等方面安全系数最高,更是远比氢气更为安全。

●环保性强,甲醇产物仅为二氧化碳和水,不会产生污染物,二氧化碳排放量大幅低于汽柴油

中国甲醇制备、储运、加注体系成熟,氢气应用端已具备良好的上游基础。

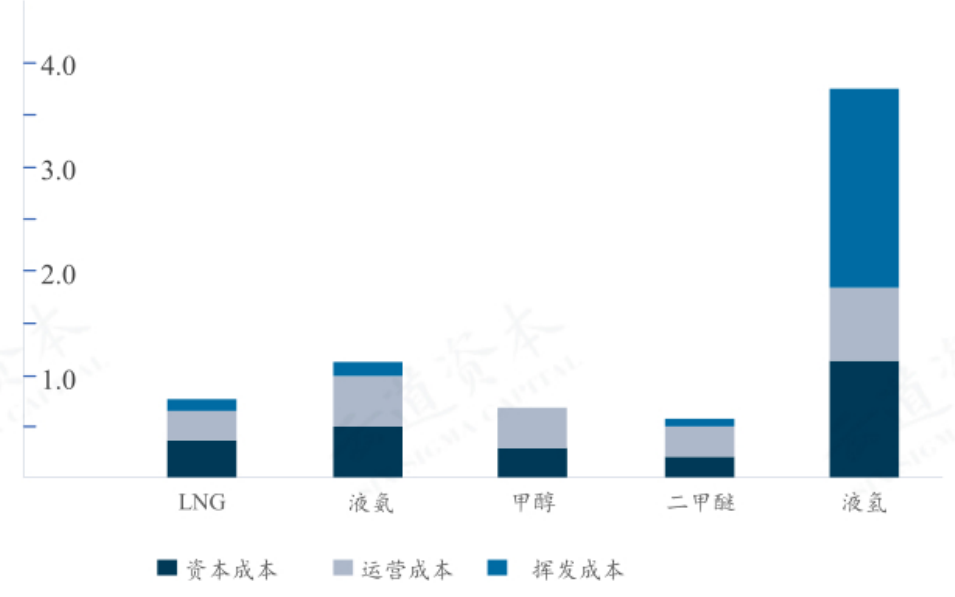

氢载体的运输成本比较(图来源:云点道林《2023中国氢能产业-氢应用环节深度研究报告》)

借助于良好的上游工业基础,中国氢燃料下游即燃氢发电/燃料电池应用端,具备中短期内快速商业化、规模化的可行性。

燃氢发电/燃料电池产业链(图来源:云点道林《2023中国氢能产业-氢应用环节深度研究报告》)

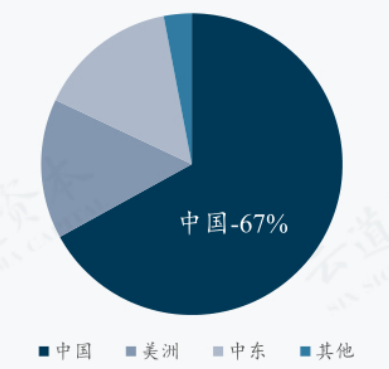

●中国是最大的甲醇生产/消费国,全球67%的甲醇产能来自中国,中国拥有最为完备且庞大的甲醇工业体系;

●甲醇可采用一般的易燃液罐/车进行运输与储藏,甲醇储运环节十分成熟完善;

●通过陆面交通的甲醇加注环节虽发展成熟度不如上游,但船舶河运海运可一次性加注大量储藏,加注环节对于船舶运输影响较小。

欧美在甲醇重整制氢、用氢发电的船舶产业化方面,也处于逐步量产阶段。

欧洲也通过HyMethShip项目,通过甲醇制取氢气,然后将其送入发动机,在内燃机中燃烧驱动发动机,在提高了航运效率的同时显著降低排放。

中国船舶航运场景下,蕴含着数百亿级的市场空间,根据交通运输部《2021年交通运输行业发展统计公报》,中国各水系内河航道通航里程分别为:

●长江水系64668公里

●珠江水系16789公里

●黄河水系3533公里

●黑龙江水系8211公里

●京杭运河1423公里

●闽江水系1973公里

●淮河水系17500公里

极为丰富的内河水系为适用于内河航运的动力系统提供了巨大的市场空间。与此同时,中国有湖泊24800多个,面积在1平方公里以上有2800多个。内河湖泊各类20米级以下船舶保守估计约20万条左右,以30%渗透率测算:

国内在册内河船舶11.36万艘,500-3000吨级货运约8万艘,此类船舶最少需160KW级产品两套,以30%渗透率测算:

因此,涵盖制氢、燃氢、动力总成全环节的高效率、低碳排动力产品方案,最有可能成为下一个氢在交通领域应用的爆发增长点,可重点关注。最后两期,我们将介绍氢应用的另一分支——工业利用,包括氢冶金、水泥行业等。

(本文内容为笔者对云点道林《2023中国氢能产业-氢应用环节深度研究报告》报告的部分摘录以及笔者阅读过程中的个人观点,欢迎大家批评指正。)