岭南半月谈 | 谢军:高净值家族财富管理与传承的必修课——大类资产管理

来源:岭南论坛 时间:2023-08-21

导 读

岭南半月谈是岭南影响力的一个子项目,以小型座谈会形式举行,每半月邀请业界专家,向听众们介绍某个行业或领域的发展情况及趋势,其中的机遇和挑战,引导、帮助从业人员加深行业了解,促进参会人员共商发展机遇,对自身职业发展形成更为清晰的规划。

2023年8月19日,岭南半月谈“创新创业系列”在安信证券广州财富中心举行,本期活动由岭南影响力主办,岭南学院2021级EMBA王丹菁女士主持。明星基金经理、广发基金创始成员——谢军先生发表了“大类资产管理之道”的主题演讲。

谢军先生主要从单一资产投资的困境、从单一资产到资产配置、资产配置体系等三个方面做了分享。

一、单一资产投资的困境

1、权益市场

2005年至今,中国全市场指数万得全A的收益率是8.39%,而同期标普的收益率是7.65%。这可能有点出乎大家意料,但并不是巧合。股市中长期的合理回报大概是10%左右,在美国和中国得到实证。长期来看,中国的收益率并不会比国外的差,导致投资者体验不好的主要原因是中国股市的波动率和最大回撤远高于美股。学术化点的语言就是A股市场的夏普比例较低。过去十年万得全A的日波动率是24.8%,最大回撤是55.99%;而同期标普的日波动率是17.53%,最大回撤是33.92%。

中国并不是比国外的收益率低,而是收益波动率大。这个波动率与经济短期的盈利增长不一定有特别大的相关性。在A股一些熊市年份里,上市公司盈利甚至可能是增长的。

从各个维度来看,股市确实是经济的晴雨表。如果经济处于下行阶段,投资者在不恰当的时机做出错误的资产配置决策,造成的损失就会非常大,可能达到30%~70%。

投资者自身的行为呈现周期波动,这进一步降低了投资组合的夏普比例。投资者往往在看到股票大涨后才加大投入。2019年至2020年,A股走出一波牛市行情,但投资者在牛市前期似乎反应不足,直至2020年底进入牛市尾声才大量涌入市场。数据显示:2020年底至2021年3月,参与统计的公募公司权益基金个人客户数量几乎翻倍。在这种追高行为下,市场一个小幅回撤就足以让投资者从盈利变亏损。数据显示:2020年底至2021年一季度末,指数小幅回撤3.2%,参与统计的公募公司权益基金个人客户盈利人数比例却滑落一半,平均收益率甚至下滑一半多。

总体来说,A股市场中长期收益并不比发达国家差。但是市场本身波动大、投资者又容易盲目追高,这是造成投资权益市场体验较差的的主要原因。

2、债券市场

目前债券市场收益率很低。高等级信用债利率是2008年以来的最低点,票息收益不足3%,而且有可能维持很长一段时间。

在低收益背景下,保守型投资者为了获得更高收益,通常会采取以下几种行为:第一,买阶段性收益高的债基/理财,在债市追涨杀跌;第二,投资高收益债,通常是以地产/城投作为底层的信托产品,但大多数投资者不具备合格的定价能力;第三,选择相信承诺高收益的资金池类项目。

第一种行为相对来说风险是最低的,但投资者追涨杀跌的做法可能适得其反。一是债基趋势的拐点具有相当迷惑性,常让投资者买在高点或者卖在低点;二是如果投资者不具备合格的债券定价能力,买债基不一定能获得“平均”收益。

第二种投资高收益债,严格来讲不属于传统的固定收益。高收益信用债是一类特殊的大类资产,其驱动力与权益市场高度相关,并不是普通大众理解的保守型投资,其投资需要很强的专业能力。在经济表现不佳的时候,高等级信用债一般表现为价格上涨,收益大于风险。但高收益债因为企业风险爆发、违约率提升,价格更有可能下跌。过去2年,中资美元地产债就上演了此起彼伏的大涨大跌。普通投资者需要知道高收益债就是一个风险资产,要投资就要真正了解所投资品种的定价逻辑。

第三种是选择承诺稳定高收益的资金池产品。这种产品本身就是一个雷。

总体来说,低风险固收投资的票息处于历史低点,票息是投资普通债基/理财中期的基准收益来源。保守型投资者需要了解一些普通风险类型的债基/理财配置知识。同时,投资者要谨慎对待承诺高收益的所谓固定收益品种。

二、从单一资产到资产配置

1、资产配置的意义

海外普通投资者投资股、债的教训。美国居民在直接投资股票、债券时,暴露出很多问题。从过去20年美国居民金融资产配置结构来看,2008-2012年权益资产配置比例最低,而同期债券收益率也是最低,但是投资债券资产配置比例却是最高的。自2010年牛市启动,至2021年牛市进入尾声,美国投资者对权益资产的配置比例逐年升高,达到过去20年的最高位。然而,去年美股开始下跌,美国投资者权益资产配置占比也最高的27%开始下降。

海外机构投资者的转变。在低利率背景下,海外比我们更早开始探索新的资产配置实践。在追求低波动率的组合里引入各类资产,扩展收益来源。海外低波动绝对收益组合的配置从1995年以单一债券资产配置,发展到2005年引入美国大盘股、美国小盘股、境外股票、房地产、私募股权等多资产组合的配置,并在后续逐步提高权益和另类资产的配置比例。这种多资产投资组合需要专业管理人具备较强的各类资产定价能力和组合管理能力。

资产配置具备全天候、分散化、机会多等优势,这让多资产多策略融合逐渐成为趋势。(1)资产配置可以覆盖全天候经济周期。在经济周期不同阶段总有资产形成趋势,可以用多空工具获利。(2)资产配置可以降低总体投资风险。各资产表现不同,搭配后降低波动,享用“免费午餐”。(3)资产配置带来更多的回报机会。当某类资产回报与风险比很差的时候,不赚最后一分钱,去其他市场寻找机会。

2、中国资产配置的环境

中国大类资产的配置环境。在权益市场,美国和中国的实证数据均表明,权益市场长期合理的预期收益率是10%。这其中的底层逻辑是实体企业长期稳定的净资产收益率大约就是在10%左右,但如果不具备合格的定价能力,在错误的时机配置了错误的资产,投资收益可能仅仅在0%附近。以10年为单位,大牛市的环境下,从低谷到峰值回报可以提高到15%。90年代和过去10年的标普500指数,以及过去近二十年的中国权益市场均可达到以上收益回报。由此得到两个推论:一是合适的,特别是相对低谷的配置时机对长期回报至关重要;二是既然牛市有超额收益率,那么未来均值回归的时间段,必然有超低收益,甚至是负收益率。

顶尖权益管理人的投资收益可能会超越指数。我们选择了两个业绩优异、知名度高的基金做了分析。一是都成立在熊市底部,二是抓住了市场主要上涨结构。市场趋势转牛后,这类基金短期收益高达50%-100%。但拉长到现在看,年化收益都回归到了15%-20%这个框,未来有可能进一步降低。由此得到一个推论:权益资产短期的超高收益率注定是幻觉。

公募债基的长期持有收益与高等级债券的票息密切相关。今年上半年纯债基金表现出一枝独秀,普遍“年化超过6%”。这是因为去年下半年不赚钱。过去一年的普通债基持有的收益率中位数就是票息——3%附近,只是收益都集中在了今年上半年。然而,这也是透支了未来。当前高等级品种票息又回到了3%以下票息。由此得到一个推论:当前这个时点,普通纯债基的合理预期回报基准不是6%,而是3%。

总的来说,我们进行资产配置时应立足于以下三点:一是金融市场的投资回报是由实体经济在生产过程中创造的底层资产的内在价值决定的;二是在市场狂热时,大概率已经透支了未来的收益;三是在长期的时间框架下,均值回归是必然的,这是价值投资的底层逻辑。

从资产定价的角度来看,每个资产背后都揭示了细分领域的宏观信息。从专业的投资角度,需要在专业的定价框架里找到相关的宏观周期拐点,并对各个资产指示的信息进行交叉验证。最后结合主观分析与客观观察,找到市场背后的基本面“真相”。

在做价值分析时,我们应秉持“贵出如粪土,贱取如珠玉”的原则。即在价格上涨时,要把货物像倒掉粪土那样赶快卖出去;在价格下跌时,要把货物像求取珠玉那样赶快收进来。但实际上很少投资者能做得到,因为通常鱼尾巴是最肥美的。

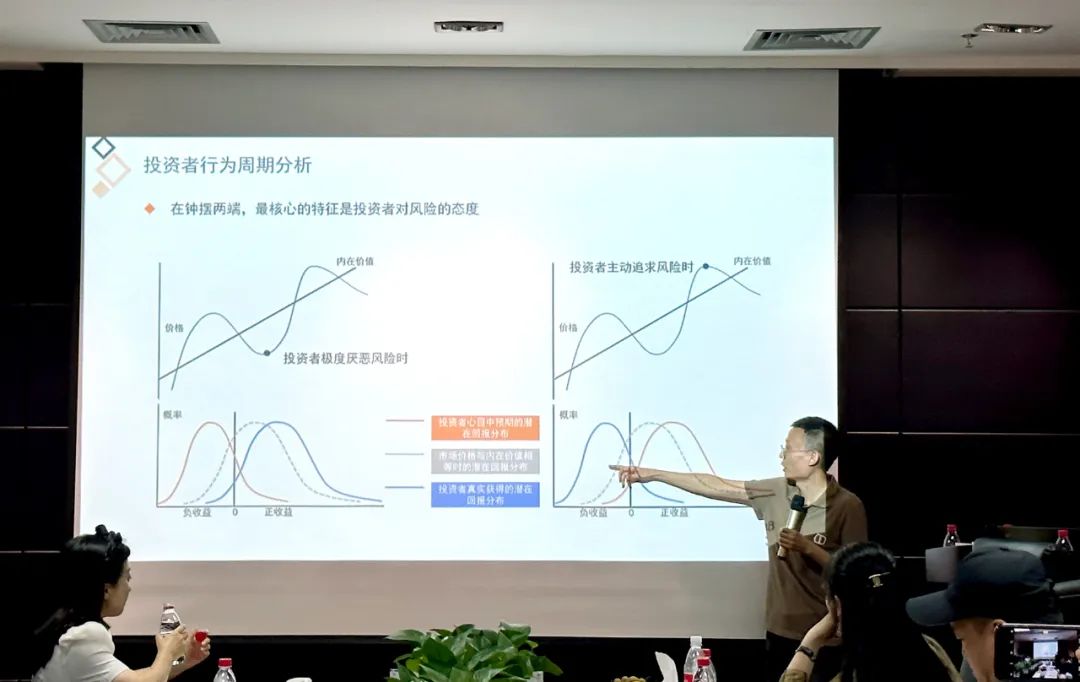

投资者行为周期分析可以用钟摆的两端来描述。在市场顶部时,最大的特点是估值昂贵、投资者情绪亢奋。以A股为例,2006-2007年,大量股票是100多倍的估值;2015年高点,创业板平均估值是150倍;2021年,核心资产板块的龙头公司估值动辄接近100倍。高峰期的定价类似于艺术品。如果我们相信均值回归,可能很早就退出这个市场,眼睁睁看着邻居“发大财”。反过来,在市场底部时,最大的特点是估值一目了然的便宜,但是过早入市的投资者已经伤痕累累,周围弥漫着怀疑的氛围。

在钟摆两端,最核心的特征是投资者对风险的态度。在市场情绪亢奋的时候,投资者主动追求风险,认为心目中预期的正收益大概率会发生,实际上获得负收益的发生概率更大;在市场情绪低落的时候,投资者极度厌恶风险,认为心目中预期的负收益大概率会发生,实际上获得正收益的发生概率更大。

所以,投资这件事情到了最后并没有最优解,更多的是取舍的问题。判断市场的高低点,这是聪明,多少聪明的专业人士在努力做这个事——注定了做不好。而选择自己取舍的态度,这是智慧。

什么是资产配置。总结:有时你需要播种——市场便宜的时候,你需要在能力圈里面买对正确的资产。有时你需要收获——市场给出很高的价格的时候,但是每次牛市的后期,大部分人都不会离场。所以资产配置是一个完整的概念,既要适时播种、也要适时收获。有时你还需要熬过寒冬。特别是已经有了积累的高净值人士、家办等,可以适度改变高歌猛进的思维习惯。在某些阶段,等待也是一个不错的选择。同时,做好大类资产配置也可以帮助投资者心态稳定,等待更好的播种时机。

分享结束后,谢军先生与参会人员就当前房地产投资、信托投资、经济驱动力与A股相关指数的关系、家族办公室等话题进行了交流和讨论。